Il Condominio Minimo è la condizione insediativa più diffusa nella provincia italiana. Vediamo assieme di cosa si tratta e quali sono gli incentivi per il Condominio Minimo utilizzabili per riqualificarlo con Superbonus e bonus edilizi.

La definizione di Condominio.

Il Condominio sappiamo tutti essere una condizione insediativa in cui sussistono delle coesistenze tra diverse proprietà private e delle parti comuni, fruite da tutti ed in comproprietà forzosa e perpetua. Le parti comuni sono ad esempio:

- i vani condivisi, quali i vani scale, i corridoi, i pianerottoli, etc.;

- le strutture portanti, le facciate, i sottotetti (se di uso comune);

- i servizi, come i parcheggi;

- gli impianti tecnologici: tubazioni dell’acqua e fognarie, impianti elettrici, impianti radiotelevisivi, illuminazione dei vani comuni, ascensori, sistemi centralizzati di distribuzione energetica, impianti centralizzati di riscaldamento, raffrescamento e ventilazione.

Gli impianti, in particolare, sono indispensabili per la conduzione del complesso. Tutti coloro che fanno parte del Condominio li utilizzano in modo promiscuo.

Ecobonus 110 condominio e condominio minimo?

Che cos’è il Condominio Minimo.

Per capire cos’è andiamo a leggere l’Art. 117-bis del Codice Civile.

Il Condominio Minimo è caratterizzato dalla presenza di soli due proprietari, tra i quali sussiste una comunione forzosa, perpetua ed indivisibile sulle parti comuni dell’edificio.

Il Condominio con due proprietari è definito minimo perché il numero di titolari è il minimo sotto il quale non si potrebbe scendere. Se l’intero complesso fosse di proprietà di un unico soggetto, non ricadrebbe in questa definizione. Non vi sarebbe infatti alcuna comunione e condivisione di beni.

Senza quindi la sussistenza di parti comuni e di parti esclusive, non si potrebbe rientrare nella definizione di Condominio.

Una situazione tipica della provincia italiana.

Da come avrete capito, questa situazione è parecchio diffusa in Italia, soprattutto nei centri urbani di dimensioni medio-piccole. Il Condominio Minimo segue le stesse regole del Condominio avente più di due proprietari.

Va però ricordato che, nella prassi, la disciplina del Condominio Minimo viene applicata a tutti gli edifici aventi non più di 8 condòmini, cioè a tutti quegli immobili dove non è obbligatorio nominare un Amministratore.

Secondo la Cassazione (sent. n. 27360/2016), anche due semplici villette a schiera che condividono il solo muro divisorio – un unico manufatto che separa le due unità immobiliari site in un unico corpo di fabbrica – sono considerabili un Condominio. In tal caso si adotta le definizione di “Condominio Orizzontale”.

Il Condominio Minimo non dipende quindi dal numero di unità immobiliari da cui è costituito il complesso, bensì dal numero dei proprietari.

Con queste premesse, sono sicuro che anche tutti voi lettori del Logical Blog abbiate almeno un parente o un conoscente ricadente proprio in questa condizione.

Come si costituisce un Condominio Minimo.

Il Condominio Minimo si costituisce automaticamente, senza quindi bisogno che ci sia alcuna delibera assembleare.

Quando in un complesso edilizio ci sono meno di 9 proprietari, questi per Legge sono già costituiti in Condominio Minimo. Non appena la proprietà del complesso viene divisa in due o più soggetti, la costituzione del Condominio è automatica. Che poi i vari proprietari (i condòmini) provvedano o meno a riunirsi, ad approvare un regolamento o a nominare un Amministratore pro tempore, è una circostanza che non influisce sull’automatica applicazione del corpo normativo del Codice Civile in materia condominiale.

Un caso limite ricadente nel Condominio Minimo è per esempio un complesso di 14 unità immobiliari di cui 13 siano di un proprietario ed 1 di un altro.

Le regole del Condominio Minimo.

- Non è obbligatorio nominare un Amministratore con meno di 9 proprietari. E’ ovviamente possibile (e caldamente consigliabile) farlo, ma resta una scelta dei proprietari.

- Nel caso non fosse nominato un Amministratore pro tempore, gli adempimenti tipici di tale soggetto potranno essere svolti dai singoli proprietari, ivi compresa la convocazione assembleare.

- Per Legge, il regolamento è obbligatorio solo quando il Condominio è formato da un numero superiore a 10 proprietari. Oltre all’Amministratore, dunque, nel Condominio Minimo non è obbligatorio neanche adottare un regolamento.

- Si applicano le stesse norme sul Condominio ordinario, sia per l’organizzazione interna sia per le cosiddette situazioni soggettive dei partecipanti. Ripartizione e pagamento spese, votazioni assembleari, suddivisione dei millesimi: tutto secondo le regole ordinarie.

- Vige la norma che impedisce al singolo proprietario di escludere gli altri dal godimento della cosa comune. Pertanto non si potrà – ad esempio – recintare il cortile o installare cancelli che precludano l’accesso alle parti comuni, inibendo così il diritto degli altri proprietari.

- Non è possibile nemmeno variare la destinazione d’uso della cosa comune. Quindi sarà proibita – ad esempio – la trasformazione di un cortile comune in un parcheggio.

- L’assemblea dovrà regolarmente essere convocata per assumere le decisioni più importanti ed almeno una volta l’anno per approvare il rendiconto.

- In presenza di soli 2 condòmini aventi la stessa quota di proprietà (50% cad.), le delibere dovranno essere unanimi, con il consenso quindi di entrambi i proprietari. Qualora non si riuscisse a raggiungere un accordo unanime, si dovrà far ricorso al Giudice.

Il Superbonus dopo la Legge di Bilancio 2021.

E’ utile innanzitutto richiamare la Legge di Bilancio 2021 poiché ha aggiornato l’Art. 119, Comma 9, Lettera a) che viene così riformulato:

il Superbonus è fruibile dai condòmini e dalle persone fisiche, al di fuori dell’esercizio di attività di impresa, arte o professione, con riferimento agli interventi su edifici composti da 2 a 4 unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche.

Quindi il Superbonus non si applica ad un condominio che abbia un unico proprietario che non sia un soggetto imponibile IRPEF.

Vediamo inoltre come si esprime la Circolare dell’Agenzia delle Entrate n. 24E del 8/8/2020. In caso di Condominio Minimo, non essendo necessario richiedere il Codice Fiscale per il Condominio, basterà indicare quello del condòmino che ha effettuato gli adempimenti necessari ad ottenere le detrazioni fiscali. Resta inteso che andrà comunque dimostrato che sono stati effettuati interventi sulle parti comuni del complesso edilizio.

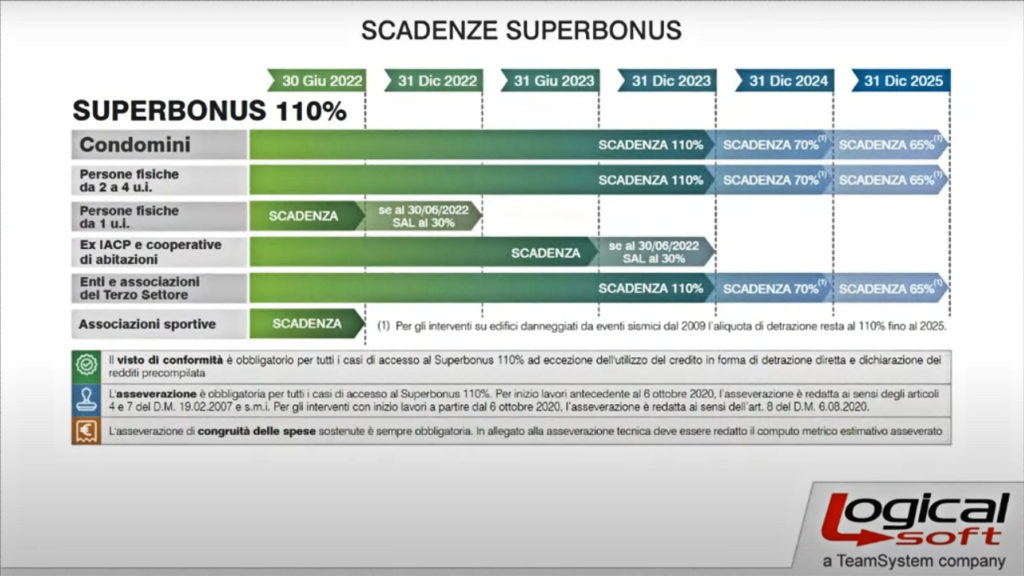

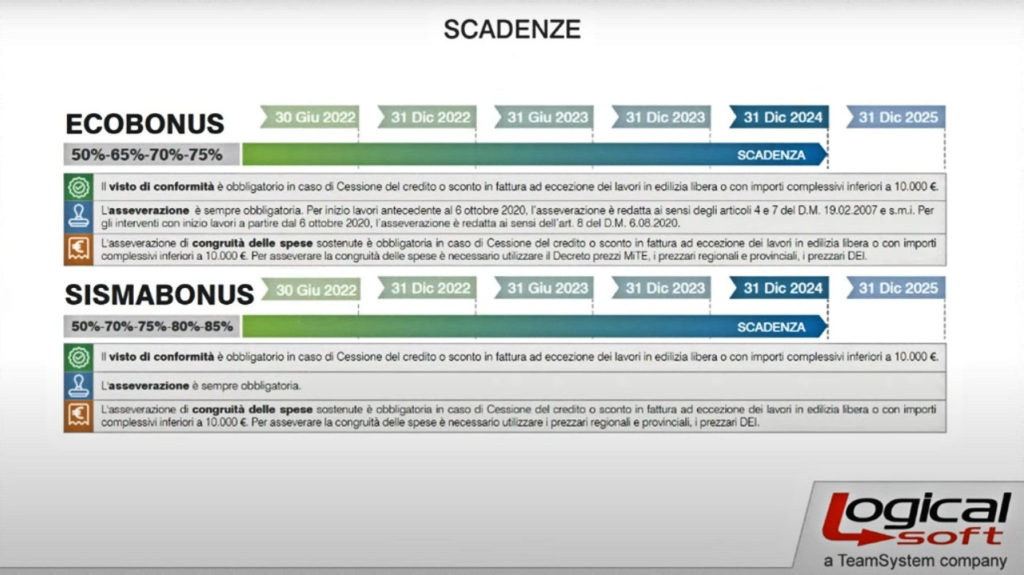

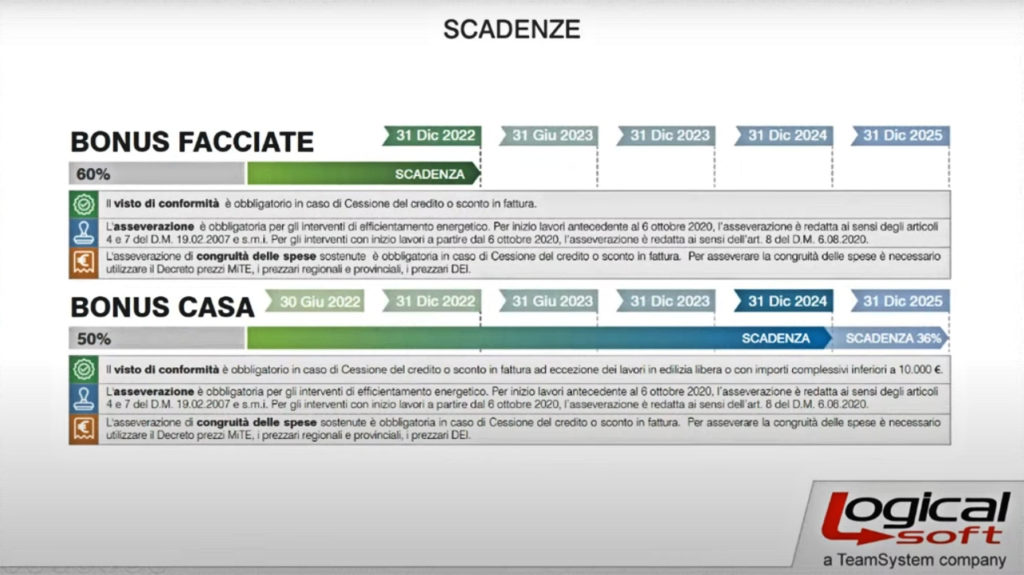

I bonus fiscali ed i loro orizzonti temporali.

Per valutare in modo opportuno quale bonus fiscale scegliere occorre per prima cosa capire se si tratti o meno di un Condominio. Nei capitoli precedenti abbiamo già fornito elementi sufficienti per rispondere.

Poi bisogna capire se sia un Condominio ordinario o un Condominio Minimo ed è peraltro necessario che il Condominio sia costituito.

Serve infine capire esattamente quali siano gli orizzonti temporali di Superbonus, Ecobonus, Sismabonus, Bonus Facciate e Bonus Casa. Ci aiutano queste tabelle da cui, a colpo d’occhio, capiamo i margini temporali per i vari interventi.

Sismabonus 110 per condominio e condominio minimo?

Infine è fondamentale capire se l’intervento che desidero effettuare sia effettivamente ricadente nell’ambito condominiale. Come fare? Rispondendo ad una semplice domanda: se agisco su un elemento, chi è il beneficiario/proprietario di quel determinato componente? Se il soggetto richiedente è il Condominio, allora vuol dire che agisco sulle parti comuni.

I box e le cantine non riscaldate di un condominio moltiplicano inoltre i massimali, sia per l’Ecobonus, sia per il Superbonus purché le pertinenze siano accatastate separatamente e purché rientrino all’interno del medesimo edificio, associate alle unità immobiliari oggetto di intervento.

L’iter del Superbonus 110.

Abbiamo già trattato compiutamente in questo articolo l’argomento Superbonus, elencando tutti i documenti da produrre.

Ci aiuta però uno schema grafico per ripassare il percorso completo del 110%.

Condominio ed Ecobonus.

Nella disciplina dell’Ecobonus, sono ammessi alla detrazione tutti gli immobili iscritti od iscrivibili al Catasto, di natura residenziale e, quindi, ad esclusivo uso abitativo.

Di conseguenza vi rientrano gli immobili con categoria catastale A (esclusa la cat. A/10) e le relative pertinenze (C/2, C/6, C/7). Rientrano anche immobili di altre categorie purché a fine lavori vi sia un cambio di destinazione d’uso e si attribuisca la categoria catastale A, nonché le parti comuni del Condominio.

Per Condominio, ai soli fini di detrazione fiscale, si intende ogni edificio in cui vi siano almeno due unità immobiliari ad uso residenziale di proprietà esclusiva di un solo proprietario o di soggetti diversi. Ne deduciamo che un condominio non residenziale (dove ad esempio la maggior parte delle unità sia adibita ad attività commerciali) sarà escluso dall’Ecobonus.

Condominio e Superbonus.

Nella disciplina del Superbonus 110 invece, non ci si riferisce mai alle unità immobiliari ad uso residenziale ma, più in generale, ad unità immobiliari (escluse le cat. A/1, A/8, A/9). Questo determina che ai fini del Superbonus è Condominio un edificio che presenti 2 unità immobiliari, residenziali o commerciali, di cui almeno una in proprietà esclusiva.

Ai soli fini del 110%, rientra nel concetto di Condominio beneficiario anche l’immobile formato da 4 unità immobiliari di un unico proprietario (ad esempio due cat. A/2, un C/6 e un C/7, oppure una cat. A/3 e tre sue pertinenze). Questo amplia sensibilmente il numero di immobili che possono fruire della detrazione del 110%.

Non sussiste limite alcuno, in riferimento alle parti comuni dei Condomìni, che sono sempre agevolabili. Ogni condòmino potrà allora usufruire del Superbonus 110% sia per i lavori trainanti su parti comuni, sia per i lavori trainati eventualmente eseguiti sulla propria unità immobiliare.

Sussistono però alcune limitazioni in base alla tipologia di Condominio.

Il Condominio residenziale.

È definito residenziale il Condominio in cui la superficie totale delle U.I. ad uso residenziale sia superiore al 50%.

Per desumere questa percentuale, va considerata la superficie abitativa rapportata alla superficie complessiva dell’immobile (la Circolare n. 30/E lo spiega compiutamente).

Se il Condominio è residenziale, le singole U.I. residenziali hanno diritto sempre e senza limitazioni al Superbonus 110%. Inoltre, in tali Condomìni, è possibile ammettere alla detrazione anche il proprietario/detentore di U.I. non residenziali con il vincolo di ammettere la detrazione delle sole spese sulle parti comuni (e non per gli interventi trainati sulle unità immobiliari non residenziali).

Il Condominio NON residenziale.

Quando invece si tratta di un Condominio non residenziale, allora è ammessa la detrazione del 110% solo per le spese effettuate su parti comuni dai proprietari/detentori di U.I. destinate ad abitazione. Quindi nessuna possibilità di fruizione del Superbonus 110% per le unità immobiliari non residenziali.

Condominio (minimo) e le risposte dell’Agenzia delle Entrate.

Il Fisco ha fornito due interessanti chiarimenti in esito alla disciplina del Superbonus 110 in ambito condominiale.

Negli interpelli n. 461 e n. 464 del 2021 l’Agenzia ha rimarcato che il Superbonus spetta anche se gli interventi sono effettuati su un immobile formato da 2 a 4 unità immobiliari interamente possedute da uno o più proprietari. Ha confermato inoltre che l’agevolazione spetta anche se gli interventi si effettuano su parti comuni di edifici non in Condomìnio.

Inoltre, per la verifica del numero massimo delle unità immobiliari ammesse, le pertinenze non vanno considerate autonomamente, sebbene accatastate distintamente. Questa impostazione, tuttavia, non vale per la verifica del limite di spesa su cui calcolare la detrazione, per cui occorre tener conto di tutte le unità immobiliari di cui si compone l’edificio, pertinenze comprese.

I principi espressi hanno confermato quanto già sostenuto nella risposta all’interrogazione in Commissione Finanze n. 5-05839 del 29 Aprile 2021.

Superbonus e pratiche ENEA per condominio e condominio minimo?

Approfondimenti:

Seminario Logical Soft – Superbonus 2022 e Condominio Minimo

Ingegnere Edile/Architetto, laureatomi presso l’Università degli Studi di Pavia.

Svolgo l’attività di libero professionista, sono CTU presso il foro Alessandrino e mi dedico alle tematiche energetiche, all’impiantistica, alle fonti rinnovabili ed alla sostenibilità in edilizia.

Leggi il profilo completo