Pubblicato in GU il 16 marzo l’atteso Decreto Prezzi MiTE che fissa i nuovi costi massimi specifici del Superbonus e altri bonus. Vi presentiamo un vademecum su costi e prezzari per chiarire ogni dubbio.

Decreto Prezzi MiTE: il Decreto dei Costi Massimi.

Ne abbiamo già parlato qui. Il 16 marzo è stato pubblicato in Gazzetta Ufficiale (Serie Generale Num. 63) l’ormai noto Decreto Prezzi che il Ministro della Transizione Ecologica, Roberto Cingolani, aveva firmato il 14 febbraio. Parliamo del cosiddetto Decreto MiTE – Prezzi Bonus Edilizi, altrimenti definito Decreto Costi Massimi che fissa, appunto, i nuovi costi massimi specifici del Superbonus e altri bonus. Ricordiamo che sono esclusi IVA, oneri professionali e costi di posa in opera.

Sappiamo però che il DL ha generato dubbi e confusione, in quanto non tutti ne hanno realmente compreso l’ambito di applicazione. Vogliamo quindi offrirvi un vero e proprio vademecum su costi e prezzari, così da chiarire una volta per tutte come e quando sia da usare il Decreto MiTE.

Costi in regola per Superbonus, Ecobonus, Bonus facciate?

Decreto Costi Massimi: quando entra in vigore

Questo Decreto era molto atteso, in quanto già previsto nella Legge di Bilancio 2022 (Legge n. 234/2021) che ha modificato l’Articolo 119, Comma 13-bis del Decreto Rilancio (D.L. n. 34/2020).

La pubblicazione in Gazzetta Ufficiale è del 16 marzo 2022. Entra quindi in vigore – come da prassi – 30 giorni dopo, vale a dire il 15 aprile 2022. È evidente che non serva attendere questa data per per preparare preventivi già a norma. Ed in ogni caso tutti i preventivi dei lavori non ancora avviati dovranno essere aggiornati.

TERMOLOG SUPERBONUS è stato già aggiornato in vista della pubblicazione del Decreto e permette di lavorare nel pieno rispetto della norma. È quindi possibile simulare i costi specifici previsti dal nuovo decreto. In questo modo i preventivi preparati con TERMOLOG sono già allineati. Non saranno necessari ulteriori aggiornamenti e approvazioni da parte del committente per procedere con i lavori.

A cosa serve il il Decreto MiTE – Costi Massimi?

Innanzitutto va premesso che Il Decreto non è un prezzario. Esso rappresenta una guida di riferimento per la determinazione delle tariffe degli interventi agevolati. I costi sono peraltro indicati al netto di IVA, prestazioni professionali ed installazione/messa in opera.

In seconda istanza, va anche ricordato che, con la Legge di Bilancio 2022, si è esteso l’obbligo del Visto di Conformità e dell’Asseverazione di congruità delle Spese per gli interventi elencati al Comma 2 dell’Articolo 121 del Decreto Rilancio.

Il Decreto Costi Massimi – rimarchiamolo ulteriormente – si applica solo in caso di utilizzo della cessione del credito o dello sconto in fattura per Superbonus, Bonus Facciate, Ecobonus, Bonus Casa e anche in caso di detrazione diretta per Superbonus ma non con 730 precompilato. Abbiamo già ampiamente trattato sia del Visto di Conformità sia dell’Asseverazione Spese qui.

Gli interventi che necessitano di Visto di Conformità ed Asseverazione Spese.

Ricopio integralmente il Comma 2 dell’Articolo 121 del Decreto Rilancio, sopra menzionato.

[…] le disposizioni contenute nel presente articolo si applicano per le spese relative agli interventi di:

- a) recupero del patrimonio edilizio di cui all’Articolo 16-bis, Comma 1, Lettere a) e b), del Testo Unico delle Imposte sui Redditi, di cui al Decreto del Presidente della Repubblica 22 Dicembre 1986, n. 917;

- b) efficienza energetica di cui all’Articolo 14 del Decreto-Legge 4 Giugno 2013, n. 63, convertito, con modificazioni, dalla Legge 3 Agosto 2013, n. 90 e di cui ai Commi 1 e 2 dell’Articolo 119;

- c) adozione di misure antisismiche di cui all’Articolo 16, Commi da 1-bis a 1-septies del Decreto-Legge 4 Giugno 2013, n. 63, convertito, con modificazioni, dalla Legge 3 Agosto 2013, n. 90, e di cui al Comma 4 dell’Articolo 119;

- d) recupero o restauro della facciata degli edifici esistenti, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, di cui all’Articolo 1, Comma 219, della Legge 27 Dicembre 2019, n. 160;

- e) installazione di impianti fotovoltaici di cui all’Articolo 16-bis, Comma 1, Lettera h) del Testo Unico delle Imposte sui Redditi di cui al Decreto del Presidente della Repubblica 22 Dicembre 1986, n. 917, ivi compresi gli interventi di cui ai Commi 5 e 6 dell’Articolo 119 del presente Decreto;

- f) installazione di colonnine per la ricarica dei veicoli elettrici di cui all’Articolo 16-ter del Decreto-Legge 4 Giugno 2013, n. 63, convertito, con modificazioni, dalla Legge 3 Agosto 2013, n. 90, e di cui al Comma 8 dell’Articolo 119. […]

Decreto MiTE – Costi Massimi: quando usarlo e quando usare i prezzari.

Il Decreto MiTE è composto da 5 Articoli ed 1 Allegato:

- Art. 1 – Finalità.

- Art. 2 – Ambito di applicazione.

- Art. 3 – Costi massimi ammissibili.

- Art. 4 – Modifiche al decreto del Ministero dello Sviluppo Economico del 6 Agosto 2020, recante “Requisiti Tecnici per l’accesso alle detrazioni fiscali per la Riqualificazione Energetica degli Edifici – c.d. Ecobonus”.

- Art. 5 – Aggiornamento ed entrata in vigore.

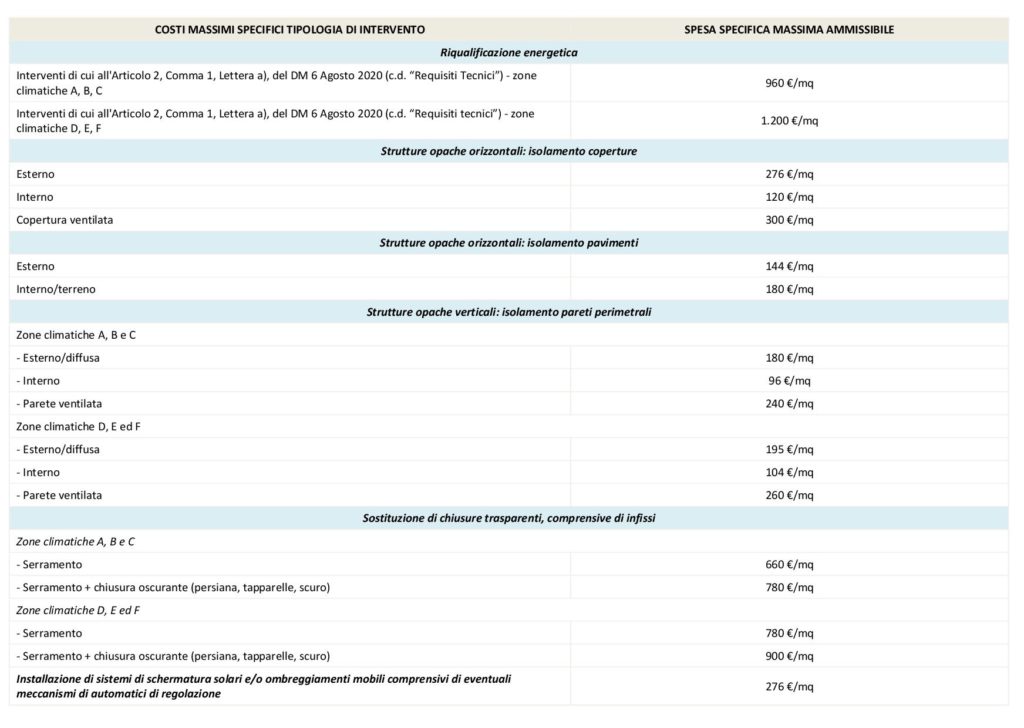

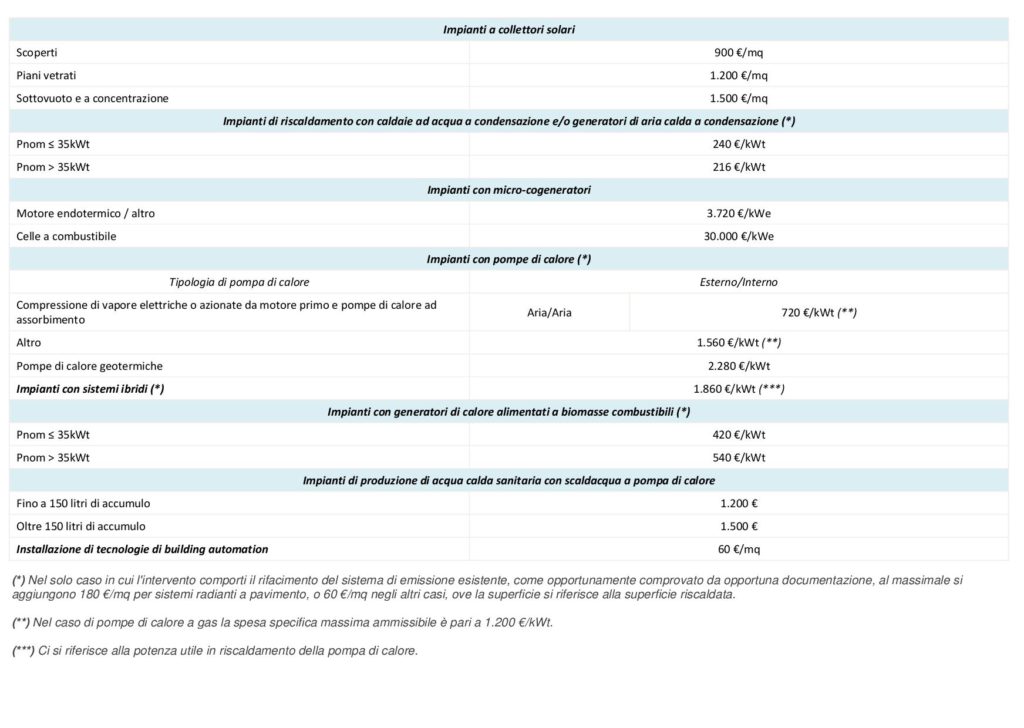

- Allegato A – Costi massimi specifici.

I nuovi prezzi introdotti dal Decreto Costi Massimi del MiTE si applicano solo alla tipologia di beni individuata nell’Allegato A.

Per gli interventi non presenti nell’Allegato A, l’Asseverazione Spese andrà verificata – se congrua – utilizzando i prezzari delle Regioni e delle Province Autonome o i Listini delle Camere di Commercio territorialmente competenti o i prezzari DEI – Tipografia del Genio Civile.

L‘Allegato A del Decreto MiTE.

Le FAQ sul Decreto prezzi MiTE

Il 12 Aprile sono state pubblicate da ENEA le FAQ sul Decreto Costi Massimi. L’obiettivo è quello di facilitare l’applicazione e l’interpretazione delle regole dettate dal ministero. Una delle FAQ più rilevanti è certamente la seconda, nella quale si indica come considerare i costi contenuti nella tabella dell’Allegato A.

FAQ 2. I costi indicati in Allegato A al DM costi massimi sono riferiti solamente ai costi di fornitura dei beni o alle opere compiute? Qualora siano riferiti ai soli costi della fornitura dei beni, ci si riferisce al singolo bene indicato in tabella o all’insieme dei beni che concorrono alla realizzazione dell’intervento indicato in tabella?

I costi, risponde il Ministero, […] sono riferiti all’insieme dei beni che concorre alla realizzazione delle tipologie di intervento elencate nella tabella. E a sostegno di questa tesi porta alcuni esempi:

- isolamento delle strutture, ovvero 195 €/mq per le pareti e 144 €/mq per i pavimenti in zona E: il prezzo indicato comprende la fornitura dell’isolante, i materiali dell’intonaco, i sistemi di ancoraggio, la pavimentazione (non di pregio), le tegole se è una copertura, il controsoffitto.

- sostituzione dei serramenti. Nei 900 €/mq previsti per le zone E e D sono compresi: l’infisso, il controtelaio, il celetto, il cassonetto, la tapparella, il rullo, l’avvolgitore, le persiane e l’eventuale componentistica dell’impianto elettrico.

- cambio caldaia con generatore a condensazione. Nei 5760 € disponibili per una caldaia da 24 kW, devono essere considerati: la caldaia, la canna fumaria, il sistema di termoregolazione evoluto, il sistema di pompaggio, il trattamento dell’acqua, la componentistica idraulica ed elettrica, i serbatoi di accumulo.

Cosa cambia per i preventivi già eseguiti?

Questi sono solo alcuni degli esempi citati dal Ministero nelle FAQ. Risulta evidente che ad ogni categoria di costo specifico dell’Allegato A del Decreto Prezzi MiTE corrispondano più beni che contemporaneamente concorrono alla lavorazione: tutto ciò rende il massimale specifico detraibile estremamente limitato in molti casi.

Alla luce di queste nuove interpretazioni, i preventivi già eseguiti per lavori non ancora avviati saranno sicuramente da rivalutare. Il rischio infatti, è quello di vedersi ridurre le spese detraibili non solo per Superbonus, ma anche per un semplice cambio caldaia in Ecobonus.

Conclusioni

Per le asseverazioni di congruità delle spese di Superbonus, Ecobonus e Bonus Facciate, valgono questi criteri:

- Verifica del costo massimo specifico del solo materiale indicato nell’Allegato A

- Ricorso ai Prezzari per la verifica dei costi unitari non elencati nell’Allegato A e non compresi nel costo dei soli materiali: manodopera, opere accessorie.

- Verifica del massimale di spesa totale comprensivo della parcella professionale che, ribadiamo, è esclusa dal Decreto Prezzi MiTE.

Per tutti gli altri bonus fiscali, si continua a utilizzare i Prezzari DEI, i listini provinciali, regionali e camerali.

Superbonus, Ecobonus e Bonus Facciate sempre a norma con TERMOLOG

Ingegnere Edile/Architetto, laureatomi presso l’Università degli Studi di Pavia.

Svolgo l’attività di libero professionista, sono CTU presso il foro Alessandrino e mi dedico alle tematiche energetiche, all’impiantistica, alle fonti rinnovabili ed alla sostenibilità in edilizia.

Leggi il profilo completo

Ingegnere Edile, esperta in analisi energetica degli edifici e product manager del software TERMOLOG di Logical Soft.

Leggi il profilo completo