I lavori di rimozione delle barriere architettoniche godono per quest’anno di più bonus fiscali, ma qual è quello corretto? Rispondiamo a questa domanda tramite un esempio pratico.

Una delle novità dell’ultima Legge di Bilancio è l’introduzione delle detrazioni fiscali anche in caso di rimozione delle barriere architettoniche. I bonus disponibili, tuttavia, sono più di uno. In questo articolo vediamo, attraverso un esempio pratico, come scegliere quello più idoneo.

Il nostro caso studio riguarda un edificio unifamiliare oggetto di profonda riqualificazione.

Gli interventi eseguiti consistono, in sostanza, in una nuova soluzione architettonica e in una riqualificazione energetica. Con TERMOLOG abbiamo valutato la prestazione energetica dell’edificio e abbiamo sviluppato le soluzioni di efficientamento energetico. Con TRAVILOG invece è stata ridefinito lo schema strutturale a seguito delle nuove soluzioni e degli interventi di abbattimento delle barriere architettoniche.

Per i tuoi interventi di riqualificazione sismica ed energetica

Nel suo complesso quindi l’intervento prevede spese assoggettabili a due distinte tipologie di bonus fiscali:

- SuperEcobonus

- Bonus Ristrutturazioni

La domanda che ci poniamo però è: possiamo applicare anche una terza categoria di bonus? Ed inoltre, le spese per le barriere architettoniche possono avere un massimale a sé stante anche se si sta applicando il Superbonus?

Facciamo innanzitutto il punto dei bonus edilizi applicabili per l’eliminazione delle barriere architettoniche.

Per avere un quadro completo di tutti i bonus edilizi

Tutte le agevolazioni per l’abbattimento delle barriere architettoniche

Prima di capire qual è la strada più conveniente da intraprendere, facciamo un quadro completo di tutte le agevolazioni a cui è possibile accedere nel caso di spese sostenute per l’abbattimento delle barriere architettoniche.

La Legge di Bilancio 2022 ha introdotto l’articolo 119-ter nella legge 77 del 17 luglio 2020. Esso riconosce per le spese sostenute dal 1° gennaio al 31 dicembre 2022 di interventi finalizzati al superamento delle barriere architettoniche un’aliquota di detrazione pari al 75%. Tale aliquota viene calcolata su un ammontare complessivo non superiore a:

a) 50.000 euro per gli edifici unifamiliari;

b) 40.000 euro moltiplicati per il numero di unità immobiliari per gli edifici composti fino a otto unità immobiliari.

c) 30.000 moltiplicati per il numero delle unità immobiliari per gli edifici composti da più di otto unità immobiliari.

Ristrutturare con il Bonus Barriere Architettoniche

La nuova agevolazione introdotta dall’art. 119-ter si aggiunge a quella già prevista dai commi 2 e 4 dell’art. 119 del Decreto Rilancio. Quest’ultima prevede infatti un’aliquota di detrazione del 110% per le spese relative agli interventi di abbattimento delle barriere architettoniche.

Tali interventi, però, devono essere realizzati in maniera congiunta ad almeno uno degli interventi di efficientamento energetico definiti nel comma 1 dell’art 119 oppure a uno degli interventi di miglioramento sismico definiti nel comma 4 del medesimo articolo.

Gli interventi utili al superamento delle barriere architettoniche a cui i commi 2 e 4 dell’art 119 sono quindi quelli definiti dall’articolo 16 -bis, comma 1, lettera e) del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917. Pertanto, il massimale è pari ai 96.000 euro, quello cioè previsto per il bonus ristrutturazione.

Posso scegliere tra aliquota al 110% o al 75%?

Ricapitolando: nei casi di agevolazione prevista dal nuovo articolo 119-ter della L77/2020 e quella prevista dai commi 2 e 4 del medesimo Decreto Rilancio la differenza, in sostanza, sta nella definizione dei massimali.

Nel primo caso (articolo 119-ter) si può contare su massimali indipendenti, in funzione del numero delle unità immobiliari. Nel secondo caso (articolo 119 comma 2), invece, il massimale è pari a 96.000 euro e resta unico anche nel caso di copresenza di più bonus edilizi: Bonus Ristrutturazione e Super Sismabonus.

A questo punto ci chiediamo: cosa fare con le spese sostenute nel 2022 per interventi di abbattimento delle barriere architettoniche. Possiamo scegliere tra le due aliquote?

La risposta è sì!

A nostro supporto arriva la risposta 292/2022 dell’Agenzia delle Entrate. L’istante in questo interpello chiede se per interventi di abbattimento delle barriere architettoniche, anche se contestuali a interventi “trainanti”, sia possibile avvalersi della detrazione dell’articolo 119-ter per le spese sostenute a partire dal 1°gennaio 2022, in luogo di quella prevista dall’articolo 119, comma 2. In pratica, chiede di rinunciare ad applicare l’aliquota del 110% pur in presenza di interventi qualificabili come “trainati”.

L’AdE risponde in maniera chiara. L’istante può infatti fruire alternativamente dei due incentivi. La detrazione di cui al citato articolo 119-ter del decreto Rilancio è da ritenersi aggiuntiva al Superbonus. Inoltre, a differenza di quanto previsto per tale ultima detrazione, non è subordinata alla effettuazione degli interventi “trainanti” di cui al comma 1 dell’articolo 119 del medesimo Decreto Rilancio.

Quale bonus conviene per i lavori di rimozione delle barriere architettoniche?

Torniamo allora al nostro edificio oggetto di riqualificazione e proviamo a mappare questa doppia possibilità data dalle agevolazioni fiscali per l’abbattimento delle barriere architettoniche:

- Bonus Barriere Architettoniche al 75%,

- Barriere Architettoniche al 110% trainate dal Superbonus.

Apparentemente, il vantaggio di beneficiare di un massimale in più fa propendere la scelta verso l’applicazione del Bonus Barriere Architettoniche al 75%. Ma se proviamo a valutare in concreto il vantaggio fiscale della committenza, ovvero il flusso cassa tra spese in uscita e cessione del credito d’imposta, scopriamo qualcosa di diverso.

Per procedere con l’analisi però sono necessari alcuni numeri:

- 96.000 euro è il massimale di spesa per il Bonus Ristrutturazioni che nel nostro caso viene raggiunto e superato.

- 22.880 euro sono invece le spese complessive per l’abbattimento delle barriere architettoniche.

- 90% è il prezzo di acquisto che gli istituti di credito* applicano ai crediti d’imposta da Superbonus 110%.

- 85% è il prezzo di acquisto che gli istituti di credito* applicano ai crediti d’imposta di bonus edilizi con quote annuali fino a 5.

- 70% è il prezzo di acquisto che gli istituti di credito* applicano ai crediti d’imposta di bonus edilizi con quote annuali fino a 10.

* i valori sono resi su una media delle offerte degli istituti di credito a luglio 2022.

Impostando le due simulazioni otteniamo:

| caso 1 | spese | credito d’imposta | prezzo di vendita |

|---|---|---|---|

| Bonus Ristrutturazioni 50% | € 96.000 | € 48.000 | € 33.600 |

| Barriere Architettoniche 75% | € 22.800 | € 17.160 | € 14.586 |

| caso 2 | spese | credito d’imposta | prezzo di vendita |

|---|---|---|---|

| Bonus Ristrutturazioni 50% | € 73.120 | € 36.560 | € 25.592 |

| Barriere Architettoniche 110% | € 22.800 | € 25.168 | € 22.651 |

Sommando il recupero economico dalla cessione del credito scopriamo, infine, che seppur di soli 57 euro è più vantaggioso considerare le spese di abbattimento delle barriere architettoniche trainate dal Superbonus al 110%.

Per tutti i tuoi dubbi o quesiti sul Superbonus 110%

Conclusioni

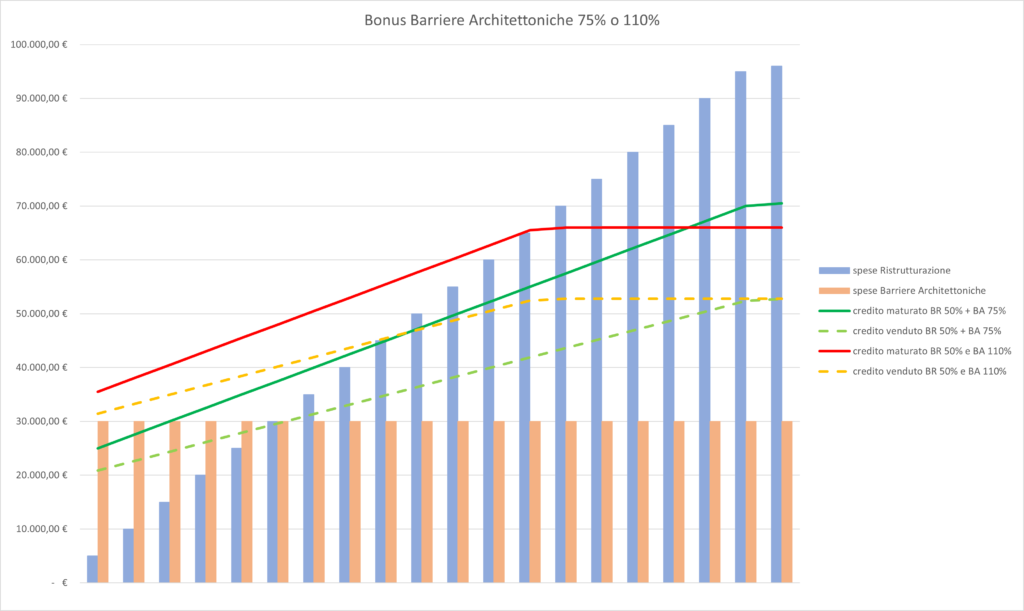

Ma è sempre vero questo risultato? Per capirlo vediamo un’analisi in cui fissiamo il costo di abbattimento delle barriere architettoniche a 30.000 euro e facciamo variare le spese cui applicare il Bonus Ristrutturazioni fino al massimale di 96.000 euro. Quindi consideriamo i prezzi di acquisto dei crediti d’imposta utilizzati prima:

Questa variabilità di valutazione dipende effettivamente da alcuni fattori che si influenzano.

Se applichiamo l’aliquota del 110%, le spese di eliminazione delle barriere architettoniche – per essere agevolate – devono essere tolte dal Bonus Ristrutturazioni. Togliamo una parte agevolata ma la spostiamo sotto una voce di spesa che gode di un’aliquota maggiore e con un prezzo di vendita agli istituti di credito maggiore.

Quando le spese agevolabili con Bonus Ristrutturazioni sono lontane dal massimale le differenze fra i due scenari sono maggiormente apprezzabili.

Scegli il bonus più conveniente

Ingegnere civile dedicato al calcolo strutturale, svolge l’attività di analista strutturale per lo sviluppo di codici di calcolo strutturali.

Leggi il profilo completo

Ingegnere civile dedicato al calcolo strutturale, esperto in materia di calcolo strutturale e analisi sismica di edifici nuovi ed esistenti in calcestruzzo armato, muratura, acciaio e legno.

Leggi il profilo completo