Le scadenze sono uno dei requisiti prioritari di accesso al Superbonus per una bifamiliare. Qual è quindi la scadenza corretta che dobbiamo considerare? Ecco il parere dell’esperto dei bonus fiscali di CONSULENTE 110.

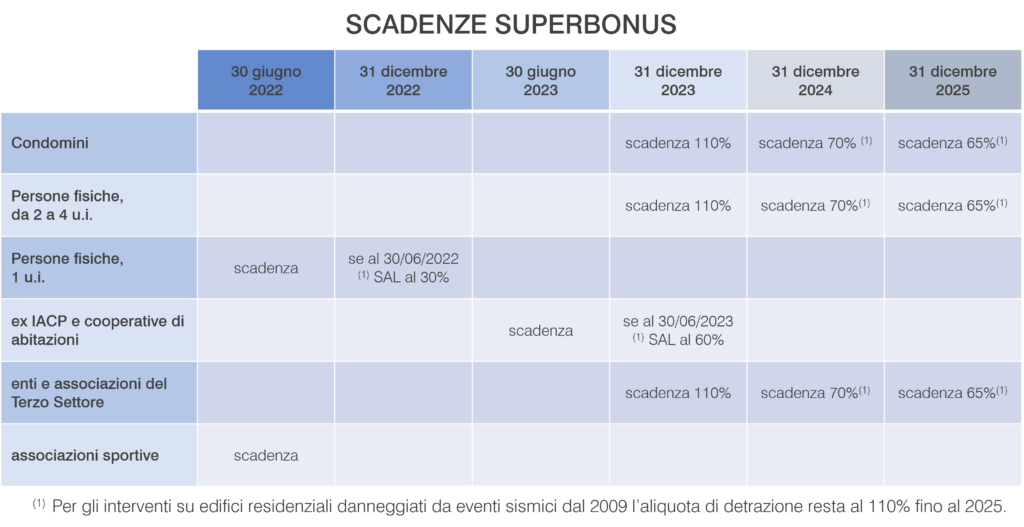

Questa domanda nasce dall’avvicinarsi della prima vera scadenza del Superbonus. Salvo proroghe al fotofinish, infatti, gli edifici unifamiliari hanno una prima scadenza di accesso al Superbonus al 30 giugno 2022. La scadenza si estende al 31 dicembre 2022 se al 30 giugno2022 risulta eseguito il 30% dei lavori. A stabilirlo è la Legge di Bilancio 2022.

Ascolta “Bifamiliare e Superbonus, quali scadenze?” su Spreaker.

Prendiamo ora un caso specifico: gli edifici bifamiliari.

Bifamiliare e Superbonus: edifici autonomi e funzionalmente indipendenti

Qual è il dubbio più frequente di chi affronta il Superbonus di una bifamiliare?

Come valutare le scadenze per una pratica Superbonus?

Senz’altro è quello di avere a che fare con due edifici unifamiliari. In pratica, significherebbe confrontarsi con quanto riportato dal comma 1-bis dell’art. 119 della L.77/2020. Ci riferiamo qui alla definizione di edificio autonomo e funzionalmente autonomo.

Ai fini del presente articolo, per “accesso autonomo dall’esterno” si intende un accesso indipendente, non

comma 1-bis art. 119 L.772020

comune ad altre unità immobiliari, chiuso da cancello o portone d’ingresso che consenta l’accesso dalla strada o

da cortile o da giardino anche di proprietà non esclusiva. Un’unità immobiliare può ritenersi “funzionalmente

indipendente” qualora sia dotata di almeno tre delle seguenti installazioni o manufatti di proprietà esclusiva:

impianti per l’approvvigionamento idrico, impianti per il gas, impianti per l’energia elettrica, impianto di

climatizzazione invernale.

Attenzione però a non confondere questo requisito con quello necessario per classificare un edificio bifamiliare e definire le relative scadenze per il Superbonus.

La definizione di unità autonoma serve per intervenire su una singola unità in un contesto di più unità, non il contrario!

Vediamo cosa dice l’Agenzia delle Entrate in merito, con la risposta all’interpello 665 del 2021:

[…] la sussistenza dei requisiti dell’autonomia funzionale e della presenza di accesso autonomo dall’esterno rileva al solo fine di identificare le unità immobiliari unifamiliari o le unità immobiliari all’interno di edifici plurifamiliari ma non rileva, ovviamente, ai fini dell’individuazione degli edifici in condominio o composti da due a quattro unità immobiliari di un unico proprietario o in comproprietà tra persone fisiche al di fuori dell’esercizio di attività di impresa, arti o professioni […]

interpello AdE 665/2021

Gli interventi sulle parti comuni

Qual è allora il criterio per individuare le scadenze corrette del Superbonus per un edificio bifamiliare?

Il principio con il quale orientarsi è quello del tipo di intervento trainante che si esegue sull’edificio. Ad esempio l’intervento potrebbe riguardare le strutture delle parti comuni. O ancora la coibentazione delle pareti e quindi dell’intero volume riscaldato. Se infatti si interviene sulle parti comuni è possibile considerare le unità di cui è costituito l’edificio come parti di un condominio minimo o di un edificio da 2 a 4 unità. Si rimanda per la definizione al comma 9, lettera a) dell’art. 119 della L.77/2020. Questo ovviamente dopo aver valutato di tutti gli altri requisiti di accesso al Superbonus di cui al comma 9 dell’art. 119 della L.77/2020.

Per chiarire condivido questo video tratto da uno dei corsi tecnici gratuiti sulle pratiche sismiche con TRAVILOG organizzati da Logical Soft. Qui spiego, attraverso alcuni esempi, come analizzare le scadenze del Superbonus per gli edifici bifamiliari.

Superbonus bifamiliare e scadenze, le risposte giuste

In conclusione: se stiamo realizzando un intervento sulle parti comuni allora si accede al Superbonus secondo l’Art.119 L77/2020:

- come condominio minimo

- oppure come singolo proprietario di più unità immobiliari.

In questi due casi la scadenza va al 31 dicembre 2023.

Se invece l’intervento trainante non riguarda le parti comuni, la scadenza resta 30 giugno 2022 o 31 dicembre 2022 in caso di SAL al 30% entro il 30 giugno.

In ogni caso, tutto dipende da come si definiscono gli interventi effettuati. La domanda che tecnico e committente devono porsi è: gli interventi proposti sono davvero interventi sulle parti comuni? Infatti, un errore sulla scelta e sulle definizioni, anche alla luce di successivi controlli, cambia radicalmente le scadenze. Di conseguenza permette o meno di accedere al Superbonus.

Come valutare le scadenze per una pratica Superbonus?

Ingegnere civile dedicato al calcolo strutturale, svolge l’attività di analista strutturale per lo sviluppo di codici di calcolo strutturali.

Leggi il profilo completo