Con il DL Aiuti Quater pubblicato in Gazzetta Ufficiale il 18 novembre siamo ad un punto di svolta per il Superbonus. Scopriamo cosa cambia e cosa resta: l’aliquota per i condomini, la nuova possibilità per gli edifici unifamiliari e altre novità.

Il Decreto-legge 176 del 18 novembre 2022, noto come DL Aiuti Quater, segna un importante punto di svolta per il Superbonus.

Tante le novità rispetto alla Legge di Bilancio, sia per i condomini che per le unità unifamiliari. Mettiamole in fila e analizziamole in dettaglio così da essere pronti per cogliere le nuove opportunità e capire come gestire i cambiamenti in atto.

Sei in regola con le nuove scadenze del Superbonus?

Superbonus e Decreto aiuti Quater: Condomini e edifici da 2 a 4 unità

La prima importante novità per il Superbonus del DL Aiuti Quater riguarda gli edifici condominiali. In particolare sono coinvolti gli edifici da 2 a 4 unità immobiliari, di cui alla lettera a) del comma 9 dell’art. 119 della L.77/2020.

Condomini con CILAS entro il 25 novembre

Si prosegue infatti con l’aliquota al 110% solo se al 25 novembre risulterà presentata la CILAS. Inoltre, nel caso dei condomini, dovranno essere stati deliberati gli interventi da parte dell’assemblea condominiale sempre entro il 25 novembre 2022.

A differenza delle voci circolanti nei giorni scorsi, non basta la sola delibera condominiale. Occorrono la CILAS e la delibera condominiale.

Anche in caso di demolizione e ricostruzione l’istanza del titolo edilizio dovrà essere presentata sempre entro il 25 novembre 2022.

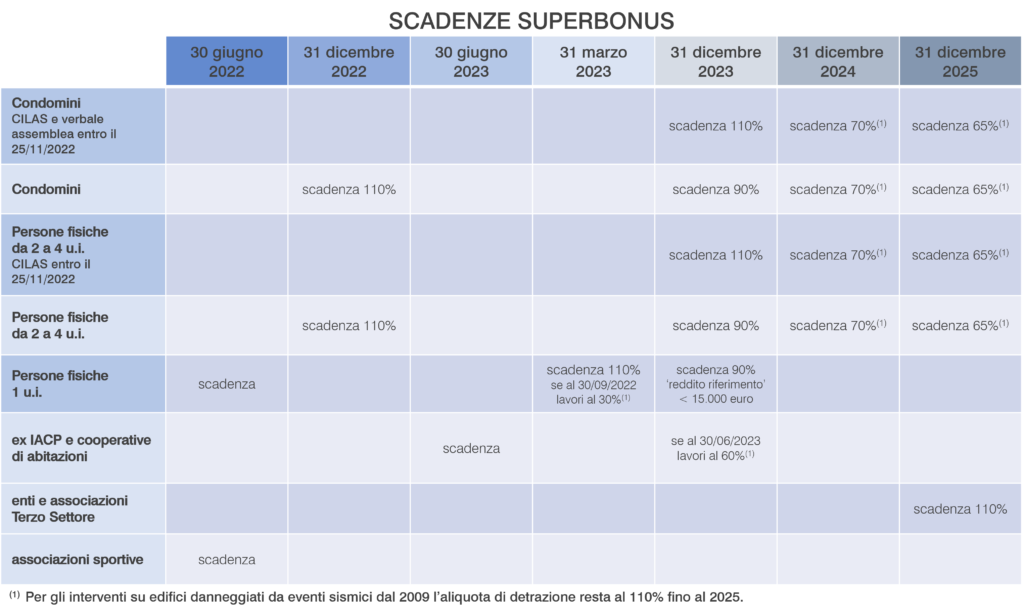

In sintesi valgono queste aliquote:

- 110% fino al 31 dicembre 2023

- 70% fino al 31 dicembre 2024

- 65% fino al 31 dicembre 2025

Condomini senza CILAS entro il 25 novembre

Cosa succede ai condomini e agli edifici di più unità che non hanno presentato la CILAS e non hanno deliberato in assemblea i lavori?

In questo caso si prosegue con il Superbonus ma l’aliquota inizia a scalare già dal 2023.

Condomini e edifici da 2 a 4 unità:

- 110% fino al 31 dicembre 2022 – 110%

- 90% fino al 31 dicembre 2023 – 90%

- 70% fino al 31 dicembre 2024 – 70%

- 65% fino al 31 dicembre 2025 – 65%

Condomini: cosa dice il testo del Decreto Aiuti Quater per il Superbonus

Vediamo come è cambiato il testo del comma 8-bis dell’art, 1169 della L.77/2020

L.77/2020, art. 1169, comma 8-bis

Per gli interventi effettuati dai condomini, dalle persone fisiche di cui al comma 9 lettera a) e dai soggetti di cui al comma 9, lettera d-bis), compresi quelli effettuati dalle persone fisiche sulle singole unità immobiliari all’interno dello stesso condominio o dello stesso edificio, nonché quelli effettuati su edifici oggetto di demolizione e ricostruzione di cui all’articolo 3, comma 1, lettera d), del testo unico delle disposizioni legislative e regolamentari in materia edilizia, di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, la detrazione spetta anche per le spese sostenute entro il 31 dicembre 2025, nella misura del 110 per cento per quelle sostenute entro il 31 dicembre 2022, del 90 per cento per quelle sostenute nell’anno 2023, del 70 per cento per quelle sostenute nell’anno 2024 e del 65 per cento per quelle sostenute nell’anno 2025.

Superbonus e DL Aiuti Quater: cosa cambia per gli edifici unifamiliari

Anche per gli edifici unifamiliari si presenta un bivio. Si tratta tuttavia di due nuove aperture.

La prima novità riguarda la scadenza. Per gli edifici unifamiliari il termine del 31 dicembre 2022 viene modificato e prorogato al 31 marzo 2023. Questa nuova scadenza eredità la condizione di lavori eseguiti per il 30% al 30 settembre 2022.

La seconda novità del Decreto Aiuti Quater riguarda una nuova partenza per il Superbonus ma solo per il 2023. Per i proprietari di edifici unifamiliari o per chi ha un diritto reale di godimento sull’unità immobiliare, e comunque solo nel caso di interventi su prima casa, si può accedere ad una detrazione pari al 90%. C’è però un’ulteriore condizione da rispettare. Il beneficiario deve avere un ‘reddito di riferimento’ inferiore a 15.000 euro.

Come si calcola questo reddito di riferimento? È sempre il DL 176/2022 a definire questa nuova regola. Si tratta del reddito familiare del 2022 indicizzato ad un numero di riferimento che dipende dalla composizione del nucleo familiare.

Attenzione però. Per rendere operative queste regole bisogna aspettare un Decreto del MEF entro il 17 gennaio 2023.

Unifamiliari: cosa dice il testo del Decreto Aiuti Quater per il Superbonus

Vediamo anzitutto come viene modificato il comma 8-bis dell’art. 119 della L.77/2020 con le nuove scadenze.

L.77/2020, Art. 119, comma 8-bis

(…) Per gli interventi effettuati su unità immobiliari dalle persone fisiche di cui al comma 9, lettera b), la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2022 31 marzo 2023, a condizione che alla data del 30 settembre 2022 siano stati effettuati lavori per almeno il 30 per cento dell’intervento complessivo, nel cui computo possono essere compresi anche i lavori non agevolati ai sensi del presente articolo.

Per gli interventi avviati a partire dal 1° gennaio 2023 su unità immobiliari dalle persone fisiche di cui al comma 9, lettera b) , la detrazione spetta nella misura del 90 per cento anche per le spese sostenute entro il 31 dicembre 2023, a condizione che il contribuente sia titolare di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare, che la stessa unità immobiliare sia adibita ad abitazione principale e che il contribuente abbia un reddito di riferimento, determinato ai sensi del comma 8 -bis .1, non superiore a 15.000 euro.

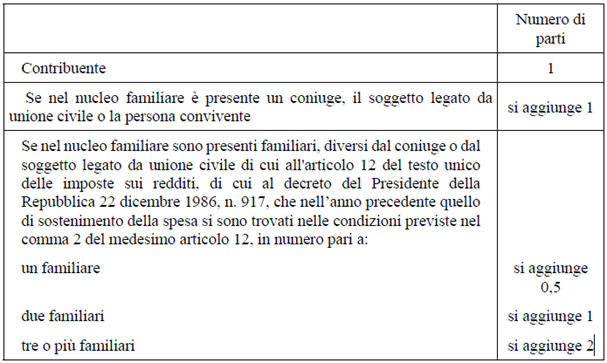

Reddito di riferimento, come si calcola?

Come anticipato, il reddito di riferimento è il reddito familiare del 2022 indicizzato ad un numero di riferimento che dipende dalla composizione del nucleo familiare. Queste sono le modifiche al testo della Legge Superbonus che attuano il nuovo criterio del ‘reddito di riferimento’.

L.77/2020, Art. 119, comma 8-bis

Ai fini dell’applicazione del comma 8-bis, terzo periodo, il reddito di riferimento è calcolato dividendo la somma dei redditi complessivi posseduti, nell’anno precedente quello di sostenimento della spesa, dal contribuente, dal coniuge del contribuente, dal soggetto legato da unione civile o convivente se presente nel suo nucleo familiare, e dai familiari, diversi dal coniuge o dal soggetto legato da unione civile, di cui all’articolo 12 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, presenti nel suo nucleo familiare, che nell’anno precedente quello di sostenimento della spesa si sono trovati nelle condizioni previste nel comma 2 del medesimo articolo 12, per un numero di parti determinato secondo la Tabella 1 -bis , allegata al presente decreto.

Questa è la Tabella 1-bis citata nel comma 8-bis

Superbonus unifamiliari, chi può avviare i lavori nel 2023?

Nel paragrafo precedente abbiamo definito come si calcola il reddito di riferimento. Proviamo ora a fare due conti e a capire chi può accedere alla nuova misura di incentivi per gli edifici unifamiliari.

- single -> 15.000 euro di reddito

- coppia -> 30.000 euro di reddito complessivo

- coppia e un figlio -> 37.500 euro di reddito complessivo

- una coppia con due figli -> 45.000 euro di reddito complessivo

- una coppia con tre o più figli -> 60.000 euro di reddito complessivo

Gli esempi mappati qui sopra sono quelli più classici. Ma cosa dice il comma 2 dell’art. 12 del TUIR 917 del 1986? Vediamo chi sono i soggetti “a carico” che possono essere conteggiati nel divisore del reddito complessivo.

Familiari a carico e tetti di reddito

Ai sensi del comma 2 dell’art. 12 del TUIR sono considerati familiari fiscalmente a carico i membri della famiglia che possiedono un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.

A decorrere dall’1.1.2019, e solo per i figli di età non superiore a 24 anni, il limite di reddito complessivo per essere considerati fiscalmente a carico è elevato da 2.840,51 a 4.000 euro (comma 252 della legge n. 205 del 27/12/2017).

Resta, invece, fermo il limite di 2.840,51 euro per le altre tipologie di familiari a carico.

Nel limite di reddito di 2.840,51 euro – ovvero di 4.000,00 euro – che il familiare deve possedere per essere considerato fiscalmente a carico, devono essere computate anche alcune somme. Tali somme non sono comprese nel reddito complessivo e specificamente individuate dalla stessa norma.

Chi sono i familiari a carico?

Ai fini fiscali, possono essere considerati familiari a carico, anche se non conviventi con il contribuente o residenti all’estero i seguenti soggetti nei limiti di reddito sopra calcolati:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli, adottivi, affidati o affiliati) indipendentemente dal superamento di determinati limiti di età e dal fatto che siano o meno dediti agli studi o al tirocinio gratuito; gli stessi pertanto ai fini dell’attribuzione della detrazione non rientrano mai nella categoria “altri familiari”.

Possono essere considerati a carico anche i seguenti altri familiari, a condizione che convivano con il contribuente o che ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i genitori (compresi quelli adottivi);

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali);

- i nonni e le nonne.

Superbonus e Decreto Aiuti Quater, cosa cambia per gli edifici del terzo settore

In arrivo una importante novità anche per gli edifici del Terzo Settore. Si tratta dei nuovi termini di scadenza portata al 31 dicembre 2025 con aliquota al 110%.

Rivediamo quali sono le regole in vigore per questi edifici. Anzitutto l’ambito soggettivo di applicazione delle regole, comma 9, lettera d-bis dell’art. 119 della L.77/2020, in pratica chi sono i soggetti fiscali:

L.77/2020, Art.119 Comma 9, lettera d-bis

dalle organizzazioni non lucrative di utilità sociale di cui all’articolo 10 del decreto legislativo 4 dicembre 1997, n. 460, dalle organizzazioni di volontariato iscritte nei registri di cui all’articolo 6 della legge 11 agosto 1991, n. 266, e dalle associazioni di promozione sociale iscritte nel registro nazionale e nei registri regionali e delle province autonome di Trento e di Bolzano previsti dall’articolo 7 della legge 7 dicembre 2000, n. 383;

Quali regole valgono per il terzo settore?

Per i soggetti del terzo settore valgono le regole di cui al comma 10-bis dell’art. 119 della L.77/2020

L.77/2020, Art.119, comma 10-bis

Il limite di spesa ammesso alle detrazioni di cui al presente articolo, previsto per le singole unità immobiliari, è moltiplicato per il rapporto tra la superficie complessiva dell’immobile oggetto degli interventi di incremento dell’efficienza energetica, di miglioramento o di adeguamento antisismico previsti ai commi 1, 2, 3, 3 -bis, 4, 4 -bis, 5, 6, 7 e 8, e la superficie media di una unità abitativa immobiliare, come ricavabile dal Rapporto Immobiliare pubblicato dall’Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate ai sensi dell’articolo 120 -sexiesdecies del decreto legislativo 1° settembre 1993, n. 385, per i soggetti di cui al comma 9, lettera d – bis), che siano in possesso dei seguenti requisiti:

a) svolgano attività di prestazione di servizi sociosanitari e assistenziali, e i cui membri del Consiglio di Amministrazione non percepiscano alcun compenso o indennità di carica;

b) siano in possesso di immobili rientranti nelle categorie catastali B/1, B/2 e D/4, a titolo di proprietà, nuda proprietà, usufrutto o comodato d’uso gratuito. Il titolo di comodato d’uso gratuito è idoneo all’accesso alle detrazioni di cui al presente articolo, a condizione che il contratto sia regolarmente registrato in data certa anteriore alla data di entrata in vigore della presente disposizione.

In sintesi gli interventi sugli edifici del terzo settore beneficiano di un massimale di spesa superiore rispetto agli edifici residenziali. Il massimale dipende dalla superficie oggetto di intervento. Si considera la superficie media delle unità abitative stabilite dall’osservatorio del mercato immobiliare. Si prende la superficie dell’edificio del terzo settore da riqualificare e lo si divide per la superficie media delle unità abitative. L’indice così ottenuto lo si moltiplica per il massimale standard del residenziale.

Cosa dice il Decreto Aiuti Quater sulla scadenza del Superbonus per il terzo settore

A queste regole si aggiunge quindi la nuova scadenza con l’aliquota al 110% aggiunta al comma 8-ter dell’art. 119 della L.77/2020.

L.77/2020, Art.119, comma 8-ter

Per gli interventi effettuati nei comuni dei territori colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009 dove sia stato dichiarato lo stato di emergenza, la detrazione per gli incentivi fiscali di cui ai commi 1-ter, 4-ter e 4-quater spetta, in tutti i casi disciplinati dal comma 8-bis, per le spese sostenute entro il 31 dicembre 2025, nella misura del 110 per cento. Fermo restando quanto previsto dal comma 10-bis, per gli interventi ivi contemplati la detrazione spetta anche per le spese sostenute entro il 31 dicembre 2025 nella misura del 110 per cento.

Cessione del credito in 10 anni

L’ultima novità riguarda la cessione del credito, o per dirlo nel modo corretto la novità riguarda i crediti ceduti.

Già perché il cambio di marcia più atteso riguarda proprio la cessione del credito. Per quanto riguarda il Superbonus, il Decreto Aiuti Quater contiene una novità solo per i crediti ceduti entro il 31 ottobre 2022.

Quali possibilità hanno il cessionario, ad esempio l’istituto di credito che ha acquisito il credito di imposta, o l’impresa e fornitore che ha applicato lo sconto in fattura? Il normatore consente di rimodulare le 5 o 4 quote del credito di imposta acquisito in 10 quote annuali di pari importo. Di fatto la possibilità è quella di spalmare il credito d’imposta su più anni.

Cosa dice il Decreto Aiuti quater sui crediti già ceduti

Vediamo come è stata introdotta questa novità dal Decreto-legge 176 del 18 novembre 2022, al comma 4 dell’art. 9:

DL 176 Aiuti Quater, Art. 9, comma 4

Per gli interventi di cui all’articolo 119 del Decreto-legge 19 maggio 2020, n. 34, in deroga all’articolo 121, comma 3, terzo periodo, del medesimo decreto-legge, i crediti d’imposta derivanti dalle comunicazioni di cessione o di sconto in fattura inviate all’Agenzia delle entrate entro il 31 ottobre 2022 e non ancora utilizzati, possono essere fruiti in 10 rate annuali di pari importo, in luogo dell’originaria rateazione prevista per i predetti crediti, previo invio di una comunicazione all’Agenzia delle entrate da parte del fornitore o del cessionario, da effettuarsi in via telematica, anche avvalendosi dei soggetti previsti dal comma 3 dell’articolo 3 del regolamento di cui al decreto del Presidente della Repubblica 22 luglio 1998, n. 322.

La quota di credito d’imposta non utilizzata nell’anno non può essere usufruita negli anni successivi e non può essere richiesta a rimborso. L’Agenzia delle entrate, rispetto a tali operazioni, effettua un monitoraggio dell’andamento delle compensazioni, ai fini della verifica del relativo impatto sui saldi di finanza pubblica e della eventuale adozione da parte del Ministero dell’economia e delle finanze dei provvedimenti previsti ai sensi dell’articolo 17, commi 12 -bis , 12 -ter e 12 -quater della legge n. 196 del 2009. Con provvedimento del direttore dell’Agenzia delle entrate sono definite le modalità attuative della disposizione di cui al presente comma.

Conclusioni

Il Decreto Aiuti Quater, ora in Gazzetta Ufficiale, è già in vigore con tutte le sue novità per il Superbonus. Non resta che attendere la sua conversione in Legge che deve avvenire entro 60 giorni. La conversione è al 17 gennaio, quando si prevede anche il Decreto attuativo del MEF in relazione ai fondi per le unifamiliari. Infine si attende il provvedimento della Agenzia delle Entrate in merito alla cessione del credito sui crediti già ceduti.

Sei in regola con le nuove scadenze del Superbonus?

Head of Marketing and Communications.

Laureata in Lingue e Letterature Straniere e specializzata in Marketing alla SDA Bocconi.

Promuovo i software e i servizi Logical Soft dedicati ai professionisti dell’edilizia. Appassionata di sostenibilità, efficienza energetica e tecnologie di progettazione, curo il Focus dell’Edilizia, ricco di notizie, articoli tecnici e strumenti formativi per i professionisti del settore.

Ingegnere civile dedicato al calcolo strutturale, svolge l’attività di analista strutturale per lo sviluppo di codici di calcolo strutturali.

Leggi il profilo completo

Ingegnere Edile, esperta in analisi energetica degli edifici e product manager del software TERMOLOG di Logical Soft.

Leggi il profilo completo