In questo articolo vi presentiamo le ultime novità sul Superbonus che ci accompagneranno per tutto il 2023: dalle aliquote rimodulate al 90%, al Dossier della Camera dei Deputati, fino alla discesa in campo di alcune Regioni ed enti locali che, ancor prima del Decreto 11/2023, avevano deliberato di acquistare i crediti d’imposta non ceduti.

La proroga 110% unifamiliari entro il 31 Marzo del Superbonus 2023

Come Vi abbiamo già anticipato questo articolo, La Legge di Bilancio 2023 ha confermato fino al 2025 la misura del Superbonus, variandone però le condizioni di accesso e le aliquote detraibili.

Innanzitutto abbiamo piacevolmente appreso che la detrazione al 110% è stata prorogata al 31/03/2023 per gli edifici unifamiliari (la precedente scadenza era stata fissata al 31 Dicembre scorso) a condizione che risulti completato il 30% del SAL al 30 Settembre 2022.

Altra novità, sempre introdotta dalla Legge di Bilancio, è la necessità per le imprese esecutrici dei lavori, di possedere la certificazione SOA (Società Organismo di Attestazione) per importi > 516.000 €.

Superbonus 2023: la nuova aliquota al 90% per le unifamiliari

La novità principale è però conseguenza del Decreto Aiuti Quater (D.L. 176/2022) che rimodula il Superbonus al 90%. Questa nuova detrazione coinvolge sempre i proprietari di edifici unifamiliari o chi ha un diritto reale di godimento sull’U.I. oggetto di intervento. La validità del Superbonus 90 tuttavia è circoscritta solo ai lavori sulla prima casa. Inoltre il beneficiario dovrà aver avuto, nell’anno precedente, un reddito di riferimento < 15.000 €.

Per i lavori che sono quindi stati avviati nel 2023, la detrazione spettante sarà del 90% in esito alle spese sostenute dal 1° Gennaio al 31 Dicembre di quest’anno.

Webinar 24 febbraio: Come utilizzare i crediti d’imposta non ceduti

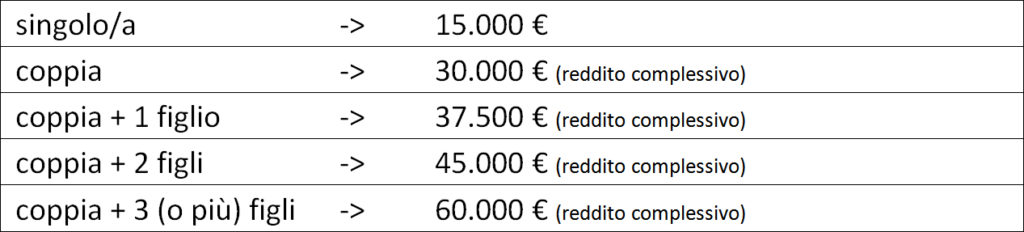

Il reddito di riferimento

Per calcolare il reddito di riferimento bisogna riferirsi sempre al DL 176/2022, che chiarisce essere il reddito familiare 2022 indicizzato rispetto ad un numero di riferimento, che è funzione della composizione del nucleo familiare.

Abbiamo già affrontato qui il calcolo del reddito di riferimento, per cui riproponiamo una semplice tabella di riepilogo:

Superbonus 2023: i condomini

Il DL Aiuti Quater menziona anche gli edifici condominiali, poiché coinvolge gli immobili composti da 2 a 4 U.I., di cui alla lettera a) del Comma 9 dell’Art. 119 della L.77/2020.

Si distinguono pertanto 2 casi:

1) Entro il 25/11/2022 deve essere stata presentata la CILAS e gli interventi devono essere stati deliberati in assemblea.

Per chi avesse provveduto entro lo scorso 25 Novembre a produrre CILAS e delibera, valgono le seguenti aliquote:

- 110% fino al 31 Dicembre 2023

- 70% fino al 31 Dicembre 2024

- 65% fino al 31 Dicembre 2025

2) CILAS non presentata e lavori non deliberati entro il 25 Novembre scorso.

In questo caso – per i Condomini e gli edifici composti da 2 a 4 unità – l’aliquota inizia a scalare già dal 2023 con queste percentuali:

- 110% fino al 31 Dicembre 2022

- 90% fino al 31 Dicembre 2023

- 70% fino al 31 Dicembre 2024

- 65% fino al 31 Dicembre 2025

Il Dossier della Camera dei Deputati sul Superbonus 2023

A fronte di tutte le molteplici modifiche ed integrazioni alla disciplina del Superbonus, il Servizio Studi della Camera dei Deputati ha pubblicato il 13 Gennaio scorso un Dossier utilissimo, intitolato “Il Superbonus edilizia al 110 per cento – aggiornamento al Decreto Legge n. 176 del 2022“, che riepiloga tutte le misure del passato ed arriva a quelle attualmente in vigore in modo estremamente lineare e chiaro.

Il dossier include tutti gli interventi effettuabili, approfondendoli uno ad uno, dividendoli in questo modo:

- Interventi trainanti di efficientamento energetico: isolamento termico, impianti di climatizzazione, teleriscaldamento, impianti solari fotovoltaici;

- trainanti antisismici e di riduzione del rischio sismico;

- trainati e colonnine di ricarica.

Consigliamo caldamente di scaricarlo e di conservarlo, in quanto contiene anche i principali chiarimenti interpretativi forniti dall’Agenzia delle Entrate.

Per scoprire tutte le modifiche apportate ai Bonus edilizi e Superbonus

La discesa in campo di Regioni ed Enti locali

Secondo le stime del Fisco, circa 8 mld di € sono fermi da diverso tempo nei cassetti fiscali delle imprese, rischiando di portare al collasso gran parte del mercato edilizio.

In quest’ottica, gli enti locali – con le Regioni in testa – hanno iniziato a deliberare l’acquisto dei crediti d’imposta dei bonus edilizi, soprattutto in riferimento al Superbonus 110%, al fine di riavviare il mercato delle compravendite dei benefici legati agli interventi di riqualificazione degli edifici.

L’acquisizione da parte degli Enti, in particolare, consentirà alle banche di liberarsi dei crediti bloccati nei propri cassetti fiscali così da consentire alle imprese di ricominciare ad operare, vendendo nuovamente i propri vantaggi fiscali.

Per ora si sono attivati i seguenti Enti e Regioni:

- Abruzzo

- Basilicata

- Campania

- Lazio

- Liguria

- Piemonte

- Puglia

- Sardegna

- Veneto

- Provincia di Treviso

Tuttavia il Decreto n. 11/2023 pubblicato il 16 febbraio, proprio poche ore dopo la pubblicazione di questo articolo, rimette nuovamente in discussione questa opportunità.

Webinar 24 febbraio: Come utilizzare i crediti d’imposta non ceduti

Ingegnere Edile/Architetto, laureatomi presso l’Università degli Studi di Pavia.

Svolgo l’attività di libero professionista, sono CTU presso il foro Alessandrino e mi dedico alle tematiche energetiche, all’impiantistica, alle fonti rinnovabili ed alla sostenibilità in edilizia.

Leggi il profilo completo