Con la nota del 31 agosto 2021 ENEA ha introdotto dei limiti per Super Ecobonus 110 e coperture non disperdenti e ha chiarito le spese ammissibili nei SAL per gli interventi trainati. Cosa cambia ora per progettisti e committenti?

Vuoi progettare un intervento con il Super Ecobonus?

Superbonus e SAL: come distribuire gli interventi trainati

Sul sito di ENEA appare in evidenza una sezione dedicata agli approfondimenti per il Superbonus. Qui troviamo una interpretazione che riguarda le spese ammissibili negli stati di avanzamento lavori per gli interventi trainati.

Nella prima parte della nota emessa da ENEA si legge infatti:

le spese relative ai lavori trainati eseguiti sulle parti private, anche se parzialmente conclusi, possono essere inserite negli stati avanzamento lavori

Tra gli interventi trainati più frequenti ci sono senz’altro la sostituzione dei serramenti e il cambio delle caldaie negli appartamenti termoautonomi. Come è ormai noto gli interventi trainati godono della detrazione del 110% solo se:

- esiste almeno un intervento trainante, così come definito dalla Legge 77/2020;

- le spese sono sostenute all’interno del periodo definito dalla data di inizio e fine lavori trainanti.

Per una panoramica completa degli interventi ammessi consigliamo di consultare la utile mappa interattiva dei lavori ammessi. Ricordiamo che gli Stati di Avanzamento Lavori (SAL) per un intervento di riqualificazione energetica con Superbonus possono essere al massimo 3: al 30% dei lavori, al 60% dei lavori e a fine lavori.

Cosa significa? Quando si compila la pratica ENEA per il Superbonus 110% possiamo quindi caricare le spese degli interventi trainati all’interno dei diversi SAL. In pratica, non è necessario attendere la fine lavori per inserirle.

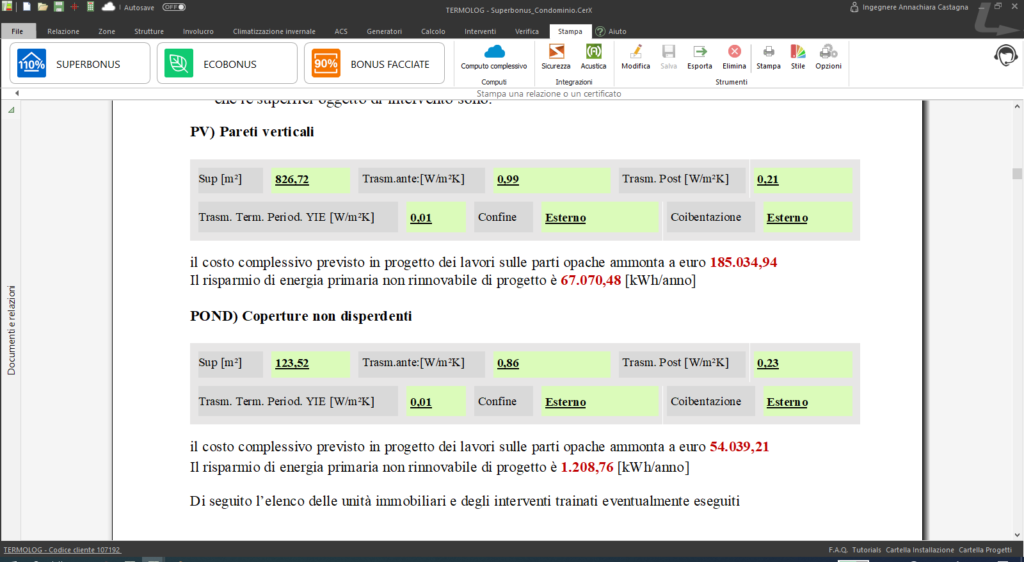

Ecobonus 110 e coperture non disperdenti: quali spese detrarre?

Sappiamo che tra le novità della Legge di Bilancio 2021 vi è la possibilità di detrarre al 110% anche le spese sostenute per isolare le coperture di sottotetti non riscaldati. Si tratta senza dubbio di una eccezione importante nel panorama dell’Ecobonus. Fino ad ora gli incentivi si applicavano solo all’involucro di ambienti riscaldati.

Naturalmente sono sorte molte domande da parte dei professionisti:

- quali spese possono essere detratte per le coperture?

- è obbligatorio coibentare anche il soffitto verso sottotetto?

- qual è il limite di verifica da rispettare per le coperture non disperdenti?

Nella nota su Superbonus e coperture ENEA chiarisce che:

le spese relative ai lavori di coibentazione di una copertura (tetto) non disperdente sono ammissibili quando non si esegue contemporaneamente la coibentazione del solaio sottostante.

Cosa significa in pratica? Prendiamo ad esempio un edificio in cui contemporaneamente si isolano il soffitto verso sottotetto e la copertura che disperde verso esterno. In questo caso, non si può richiedere la detrazione del 110% per la spesa relativa alla coibentazione del tetto.

Di conseguenza per l’isolamento del tetto potremo sfruttare il classico Bonus Ristrutturazioni al 50%.

In ogni caso l’isolamento del tetto freddo non contribuisce al 25% di superficie disperdente minima da isolare richiesta dal Superbonus per considerare l’intervento trainante. Il concetto di superficie disperdente rimane quindi invariato.

Ecobonus 110 e coperture non disperdenti, il limite di trasmittanza

Per verificare i limiti di trasmittanza abbiamo due alternative possibili:

- Legge 90/2013, Decreto Requisiti Minimi. La Legge prevede il rispetto del valore limite di 0,8 W/mqK per tutte le dispersioni di zone non riscaldate.

- Allegato E del Decreto Requisiti Tecnici 06/08/2020 che non contiene specifiche particolari. Il valore limite è esattamente quello previsto per le strutture verso esterno.

Cosa dice il portale ENEA per il Superbonus? In effetti troviamo un valore di riferimento da utilizzare. La trasmittanza della copertura di sottotetti non riscaldati deve essere inferiore alla trasmittanza ante intervento. Inoltre deve rispettare lo stesso valore limite previsto per le coperture verso esterno in funzione della zona climatica del comune.

Ricordiamo che il valore da rispettare deve essere valutato in assenza di ponti termici.

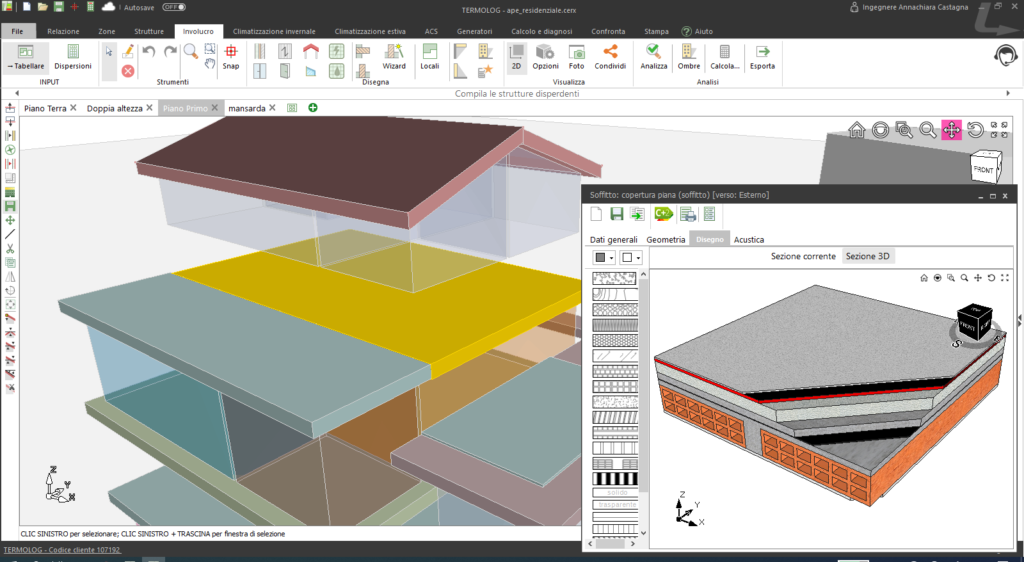

Come compilare il portale ENEA per le coperture di sottotetti non riscaldati

Nella sezione dedicata agli interventi trainanti sono richiesti i dettagli dell’intervento con codice POND).

Selezioniamo questa categoria e indichiamo:

- la superficie oggetto di intervento

- il valore della trasmittanza ante intervento

- il valore della trasmittanza post intervento che deve rispettare il limite dell’Allegato E

- la trasmittanza termica periodica YIE

- il verso di dispersione

- la posizione dell’isolante.

In chiusura del paragrafo relativo agli interventi trainanti inseriamo la spesa sostenuta per isolare il tetto. La spesa naturalmente deve essere già contenuta entro quella massima ammissibile.

Per la compilazione del portale ENEA dell’Ecobonus scegliamo il software TERMOLOG Superbonus e così stampiamo in automatico le informazioni richieste dal portale ENEA del Superbonus.

Vuoi progettare un intervento con il Super Ecobonus?

Ingegnere Edile, esperta in analisi energetica degli edifici e product manager del software TERMOLOG di Logical Soft.

Leggi il profilo completo